买保险时,我们不仅希望买到高性价比的产品,还希望保险公司靠谱

前两期我们分析了「瑞泰人寿」、「和泰人寿」、「国联人寿」...

今天,我再来给大家分析一家大家从来都没听说过的保险公司 「工银安盛」

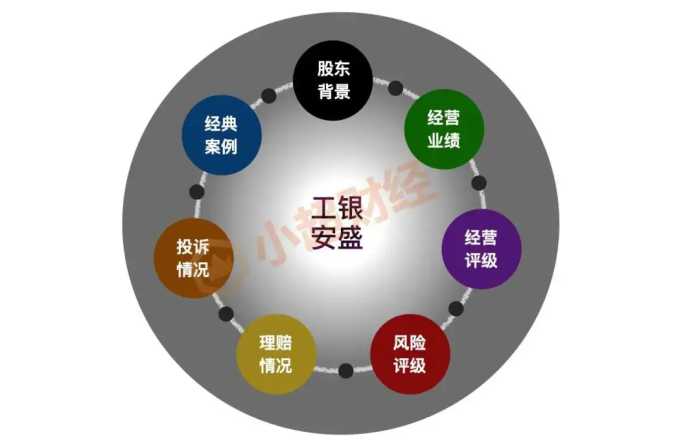

同样,我会从股东背景、经营业绩、经营评级、风险评级、理赔情况、投诉情况和赔付案例,这7个方面来分析

一、基本背景

「工银安盛」是一家老牌的 I 类保险公司,成立于1999年,总部坐落于魔都上海,注册资本125.05个亿,是一家国有控股企业,分支机构分布20省92城

保监会根据保险公司的发展阶段、业务规模、 风险特征等,将保险公司分为 I 类保险公司和 II 类保险公司,分别提出偿付能力风险管理要求。

满足下列任意两个标准的保险公司为 I 类保险公司:

(一)公司成立超过 5 年;

(二)财产保险公司、再保险公司最近会计年度签单保 费超过 50 亿元或总资产超过 200 亿元,人身保险公司最近 会计年度签单保费超过 200 亿元或总资产超过 300 亿元。签 单保费是指保险公司按照保险合同约定,向投保人收取的保 费;

(三)省级分支机构数量超过 15 家。

外国保险公司分公司及不满足上述条件的保险公司为 II 类保险公司。保监会可根据监管需要调整保险公司所属类别。

·

1、 股东构成

「工银安盛」的股权比较集中,由宇宙第一大行工商银行控股,持股60%,总共只有4个股东,2个大股东。通过股权透视分析可以看出实际控制人是国务院,受益股份28.3904%

先看2个大股东

(1)中国工商银行,持股60%

成立于1985年,注册资本3564.06257089个亿,是一家央企,通过股权透视,可以看出实际控制人是国务院,最终受益股份34.99%;第二大受益人是财政部,最终受益股份31.14%。

·

(2)安盛中国公司,持股27.5%

安盛创立于1817年,是一家法国保险公司,也是全球最大的保险集团,在2022年《财富》世界500强排行榜中位于第48位。

最后来看2个小股东

(1)五矿资本控股有限公司,持股10%

(2)中国五矿集团有限公司,持股2.5%

通过股权控制关系可以看出,五矿资本控股由五矿集团控股,五矿集团则有国务院国有资产监督管理委员会100%控股

总之,「工银安盛」有非常给力的股东背景!

·

2、分支机构

「工银安盛」的总部在上海,分支机构分布20省92城,覆盖了国内一二线城市,还有不少三、四线城市,具体见下图:

二、经营业绩与评价

「工银安盛」近三年来保费规模相对比较稳定,虽然2022年保费较上一年略有增长,但净利润却发生巨大变化,近5年来首次亏损,亏损金额达 7.89亿。

·

经营评级是由保险行业协会根据《保险公司经营评价指标体系》,在每年的6月底前对前一年情况进行评价,内容包括评价类别、评价指标的行业均值和中位数。

经营评价满分采用10分制,根据其经营状况分为A、B、C、D四类:

A类公司,≥ 8分,是指在速度规模、效益质量和社会贡献等各方面经营状况良好的公司;

B类公司,≥ 4分,是指在速度规模、效益质量和社会贡献等各方面经营正常的公司;

C类公司,≥ 2分,是指在速度规模、效益质量和社会贡献某方面存在问题的公司;

D类公司,< 2分,是指在速度规模、效益质量和社会贡献等方面存在严重问题的公司。

寿险公司有14个评价指标,寿险公司分支机构有13个评价指标

·

「工银安盛」近三年的经营评价结果分别是B、A、A,说明在速度规模、效益质量和社会贡献等各方面都是精英良好的公司

三、风险评级

1、风险评级标准

风险评级即偿付能力分类监管评价结果的分级

分类监管评价结果综合反映保险公司偿付能力风险的整体状况,包括资本充足状况和其他偿付能力风险状况。

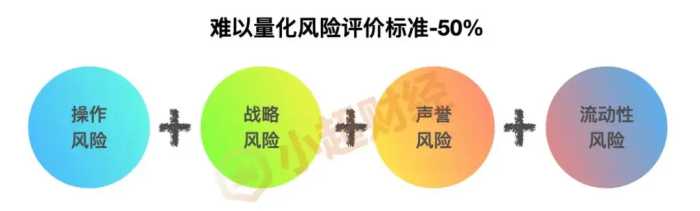

银保监会每季度进行一次分类监管评价,采用加权平均法,包括量化风险评分和难以量化风险评分,权重各种50%,最终根据偿付能力风险大小将保险公司分为四个监管类别:

A 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险小的公司;

B 类公司:偿付能力充足率达标,且操作风险、 战略风险、声誉风险和流动性风险较小的公司;

C 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险较大的公司;

D 类公司:偿付能力充足率不达标,或者偿付能 力充足率虽然达标,但操作风险、战略风险、声誉风险和流 动性风险中某一类或几类风险严重的公司。

偿付能力:保险公司偿还债务的能力

核心偿付能力充足率被用来衡量保险公司高质量资本的充足状况;

综合偿付能力充足率被用来衡量保险公司资本的总体充足状况;

变化特征即核心偿付能力和综合偿债能力的变化特征

操作风险包含销售、承保、再保险业务 ;理赔业务;资金运用业务;公司治疗;财务管理;准备金管理;信息系统和案件管理的相关操作风险

战略风险包括战略制定、战略执行和外部因素

声誉风险包括经营管理或外部事件导致的对保险公司的负面评价与损失

流动性风险包括净现金流、综合流 动比率和流动性覆盖率

总之,要想成为偿付能力达标公司,需要同时满足三个要求

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

·

2、近3年风险评级

「工银安盛」近3年的核心偿债能力一直处于下降状态,在去年三季度下降到100%一下,但仍在90%以上

综合偿付能力相对比较稳定,也都在150%以上

风险评级均在B级及以上,2022年三个季度分别是BBB、AA、A,PK掉了很大一半人寿保险公司

说明「工银安盛」的偿付能力还是不错的!

四、理赔情况

「工银安盛」的年度理赔金额也呈稳步上升态势,2022年突破20亿元,理赔案件达到168万人次

理赔获赔率(小额)也是98%以上,说明理赔还是比较顺利的

五、投诉情况

「工银安盛」的

总投诉量还是相对比较多,在人寿保险公司常年稳居20多名

但是,亿元保费投诉量很低,而且近一年称下降趋势,在人寿保险公司中排名非常靠后

亿元保费投诉量=当期投诉件数总量(件)当期保费总量(亿元)

万张保单投诉量近一年也呈明显的下降趋势,排名有原来的20多名下降到四五十名

万张保单投诉量=当期投诉件数总量(件)/当期保费总量(万张)

万人次投诉量相对也对比较低,且成下降趋势,排名有原来的20多名下降到五六十名,居于后位

万人次投诉量=当期投诉件数总量(件)/当期客户数(万人)

总之,呈现出向好趋势

六、理赔案例

工银安盛的总投诉量这么高是我想到的,毕竟在我所有的理赔和团队的理赔操作中,工银的赔付还是非常顺畅的,所以我专门去找了它的法诉案例,发现情况都很类似,这里找一个比较典型的出来看:

(2022)沪0115民初8675号

案件背景

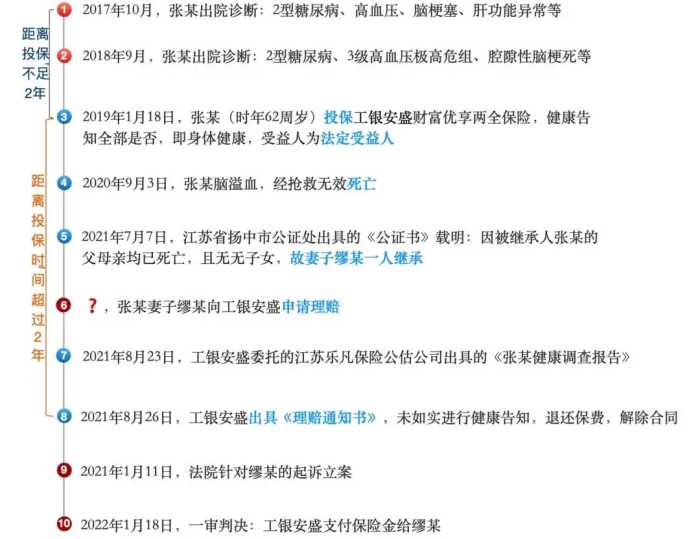

2019年1月18日,张某为自己在工商银行上海宝山支行的自助终端上设备上购买了工银安盛人寿保险有限公司的工银安盛人寿财富优享两全保险(分红型),一次性缴纳保险费80万元,该保险为5年期保险,保额897600元。

合同附表载明被保险人身故时的到达年龄为61周岁及以上,比例为120%,即96万。

不幸的是,2020年9月3日张某在镇江扬中市家中突然出现头晕,经送往医院抢救无效死亡,此时年龄已超过61周岁。

·

张某妻子缪某向工银安盛申请赔付

工银安盛委托江苏乐凡保险公估公司对张某的既往病逝进行了调查:

经调查,发现被保人投保前2次在上海市天佑医院住院治疗,

2017年10月出院诊断:2型糖尿病、2型糖尿病性周围神经病、2型糖尿病性周围血管病变、脑梗塞、高血压3级极高危组、慢性胃炎、十二指肠溃疡、肝功能异常;

2018年9月出院诊断:高血压3级极高危组、腔隙性脑梗死、2型糖尿病、高脂血症、脂肪肝、颈椎病。

·

健康告知:

3.被保险人是否曾患有或被告知患有下列疾病、症状或因此而接受医疗咨询、检查或治疗?b.心脑血管或呼吸系统疾病,例如:胸闷、胸痛、不能平卧、高血压、心脏杂音、心肌缺血、心肌梗塞、脑血管意外、脑血管畸形、哮嘴、支气管扩张、肺气肿或肺心病、呼吸睡眠暂停综合征。d.内分泌代谢系统疾病,例如:糖尿病、糖耐量异常、血糖异常、甲状腺功能亢进或减退,甲状腺结节,甲状腺包块。

5.被保险人是否过去2年内有过住院或被建议住院?是否过去2年内医学检查(包括健康体检)结果异常?是否曾于过去1年内在门诊、急诊接受诊疗或服用处方药物?

请您确认以下特别告知内容均为否,如果其中任何一项告知为是,请终止投保

张某选择的全部是否

·

2021年8月26日,工银安盛出具《理赔通知书》:张某故意未履行如实告知义务,退款保费80万元,解除合同

缪某就起诉了工银安盛,要求赔付16万保险金

一审判决

争议1:工银安盛是否对合同中的重要条款尽到询问义务?

(1)根据法律规定,销售人员应对销售的保险产品尽到相应询问义务。本案中,销售方为银行、销售对象为62周岁的老人,其在购买产品时更多的关注理财收益,从被告对原告的回访中亦得以印证。因此,销售人员应尽到更多的提示说明义务。

(2)工银安盛及第三人未举证证明其对投保人尽到相应的询问义务。本案中,涉案产品的办理需要投保人至银行自助终端机办理,对于62周岁的老人而言,将身份证、银行卡等插入自助终端机,根据自助终端机中内容或第三人销售人员的引导,进行一步步操作,而客户在特别告知流程中一旦选择是,则将结束涉案产品的购买。

因此,投保人在自助终端机中的操作,仅能证明其同意办理涉案保险业务;同时,工银安盛在回访中,仅向投保人确认投保单上的内容是否是本人点击,被告未能提供证据证明其进一步询问投保人的健康状况,无法证明被告及第三人对投保人尽到了必要的询问义务。

故工银安盛关于其已经尽到询问义务的辩称,缺乏事实依据,本院不予采信

(3)根据《最高人民法院关于适用若干问题的解释(二)》第六条第一款关于投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任的规定,在被告未尽到询问义务的前提下,难以认定投保人未尽到如实告知义务。

争议2:工银安盛是否应当承担给付保险金的义务?

(1)如前所述,被告以投保人未履行如实告知义务为由解除涉案保险合同,缺乏事实依据,本院不予支持。被保险人张海平的死亡属于涉案保险合同约定的保险事故,被告应承担保险金给付义务。

(2)其次,退一步讲,即使如被告所述,投保人因重大过失而未履行如实告知义务,根据《保险法》第十六条第二、三款关于投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任规定以及涉案保险合同第2.10条和第2.11条约定,因被告解除涉案保险合同的期限已经超过保险合同成立两年,故被告不得解除涉案保险合同,并应承担给付保险金的义务。

(3)根据涉案保险合同约定,被保险人身故时已经年满61周岁,其基本保险金额为已交保险费80万元X120%即96万元,因原告系被保险人张海平的唯一继承人,被告已经支付80万元,故原告主张16万元保险金,具有事实与法律依据,本院予以支持

一审总结:

1、工银安盛未尽到重要条款询问义务,所以难以认定张某是否未尽到如实告知义务

2、即便张某未尽到如实告知义务,工银安盛通知张某解除合同时,合同已成立满两年,已过不可抗辩期,不得解除合同

所以,判工银安盛败诉

·

案件时间线梳理

且不论判决结果怎么样,以我个人来判断:

1、张某未必会在健康告知上恶意隐瞒,他可能只是更关注理财收益而已。

2、工银安盛发现张某身体健康状况不好,2型糖尿病、脑梗塞、高血压3级、腔隙性脑梗死、高脂血症等等,最后张某也是因为突发头晕猝死

所以工银安盛决定拒赔也并非恶意。

七、小超总结

「工银安盛」的经营和风险评级都很不错,分支机构分布很广泛,非常方便线下沟通,如果真的发生的了什么问题,可以减少不少沟通成本

在理赔案例中,「工银安盛」提供的证据也是事实求是,没有什么瑕疵

这个案被保险人虽然胜诉,但只能算是个例,我们在投保的时候一定不能抱侥幸心理